- Collegamento all'originale")

L'euro digitale è quasi pronto

È ufficiale: i lavori per l’euro digitale sono quasi terminati, e da ottobre si inizia a fare sul serio. Così ci dice Fabio Panetta, membro del Board della Banca Centrale Europea, in un comunicato stampa rilasciato il 24 aprile.

“Stiamo entrando nelle fasi finali del processo investigativo. Il Consiglio della BCE ha da poco approvato il terzo set di opzioni di design per l’euro digitale”

Panetta prosegue recitando quasi come un mantra i motivi “ufficiali” che hanno portato la Banca Centrale a voler iniziare un processo di sviluppo per un euro digitale: la rapida digitalizzazione dell’economia ci richiede di evolvere i contanti nella sfera digitale e di fornire uno strumento europeo unico per i pagamenti digitali, universalmente accettato in tutta l’euro-zona.

Vero, ma non proprio. Nessuno infatti sente la mancanza di un euro digitale. Gli strumenti di pagamento attuali, offerti da banche e intermediari, sono più che sufficienti per sopperire alle necessità dell’era dell’informazione. E poi, molte persone sono ancora affezionate ai contanti per diversi motivi.

Questi approfondimenti non li trovi certo su Repubblica. Che aspetti ad iscriverti?

Un complesso di inferiorità

Il motivo che haspinto la BCE verso l’euro digitale non è certo la voglia di svecchiarsi. E infatti la Presidente Lagarde sconfessa la facile retorica di Panetta, spiegando in un recente video la verità dietro a tutta questa fretta di evoluzione digitale: “I dont want euro to be dependent on unfriendly country currency or dependent on a friendly currency that is activated by a private company like Facebook or Google.1”

La Banca Centrale Europea ha davvero una gran paura di perdere il suo monopolio monetario a favore di soggetti come Meta, Google o AWS. La paura, più che fondata, nasce nel 2018, quando Facebook (ora Meta) per la prima volta annuncia al mondo di voler creare il suo "stablecoin”: Libra. Il progetto fu presto messo da parte a causa delle immense pressioni politiche, ma nel frattempo altre istituzioni come Tether e numerosi altri stablecoin hanno risposto alla domanda di mercato per questa nuova forma di moneta.

I complessi di inferiorità rispetto agli stablecoin, che sono comunque ancora una nicchia per nerd, diventano in verità palesi anche nella retorica di Panetta: People should be able to pay and be paid in digital euro anywhere in the euro area, no matter which intermediary they are using to access the digital euro or which country they are in.

È chiaro infatti che strumenti come Tether — o anche Bitcoin — offrano già soluzioni universali e native digitali per scambiare valore ovunque nel mondo in modo standardizzato, mentre non è possibile dire lo stesso per le monete FIAT come l’euro.

Gli strumenti di pagamento elettronici a cui siamo abituati sono infatti servizi privati senza alcun valore legale (inteso come legal tender) e tutt’altro che standardizzati. I commercianti non sono obbligati ad accettare pagamenti con PayPal o con determinati circuiti di carte di credito, né è detto che la diffusione e accettazione di questi strumenti sia omogenea in tutto il mondo. L’unica garanzia, ad oggi, rimane il buon vecchio contante.

Come funzionerà, nella pratica

L’euro digitale sarà l’equivalente digitale dell’euro fisico. Ciò significa che tra ottobre 2023 e il prossimo anno ci sarà una proposta di legge da parte della Commissione Europea per rendere l’euro digitale legal tender, cioè moneta a corso legale, all’interno dell’Unione Europea. I commercianti saranno così obbligati ad accettare euro digitale come se fossero contanti.

I vari rapporti tecnici usciti finora (tre in totale) spiegano in modo dettagliato le scelte che sono state fatte dalla Banca Centrale e il futuro funzionamento dell’euro digitale. Prima di tutto: l’euro digitale sarà una liability della BCE, esattamente come i contanti. Gli intermediari finanziari, come le banche commerciali, saranno invece incaricati della distribuzione, della gestione dei pagamenti e del processo di onboarding degli utenti.

Passando dagli intermediari le persone potranno quindi convertire i loro euro tradizionali con euro digitale e viceversa. È possibile che il processo sarà facilitato da applicazioni accessibile tramite homebanking fornite direttamente dalla Banca Centrale per standardizzare i processi in tutta UE. Sembra però che le persone potranno detenere solo un quantitativo limitato di euro digitale. Non è chiaro se questo sia un limite temporaneo o se invece una funzione permanente, né è chiaro ancora a quanto ammonti questo limite.

L’ultimo report2 sconfessa invece la possibilità di programmare l’euro digitale. Ci sarà la possibilità di creare dei pagamenti condizionati, ma non sarà invece possibile definire specifiche modalità d’uso per le “monete” digitali, ad esempio limitando le possibilità di spesa solo per specifici beni o servizi, o magari al di fuori del territorio europeo.

Questa sembra una buona notizia, considerando che la programmabilità della moneta creerebbe diversi rischi di abuso, ma non sono ancora del tutto convinto. Altri report precedenti suggerivano diversamente, ad esempio per limitarne l’uso e diffusione al di fuori dei confini geografici europei o per incentivare comportamenti ecosostenibili nella popolazione. Staremo a vedere.

Privacy e anonimato con l’euro digitale

Il primo3 dei tre report sul design dell’euro digitale affronta nello specifico il tema della privacy dei pagamenti, che come saprete è uno degli elementi più critici di tutto lo schema dell’euro digitale.

La prima brutta notizia è che la Banca Centrale Europea sembra aver categoricamente eliminato la possibilità di pagamenti anonimi, nonostante negli scorsi mesi avessero sommessamente accennato a una possibile soglia di esclusione della sorveglianza.

“Full anonymity is not considered a viable option from a public policy perspective. It would raise concerns about the digital euro potentially being used for illicit purposes (e.g. money laundering and the financing of terrorism). In addition, it would make it virtually impossible to limit the use of the digital euro as a form of investment – a limitation that is essential from a financial stability perspective.”

Non si può essere anonimi perché l’euro digitasle potrebbe essere usato per scopi illeciti, come riciclaggio di denaro e finanziamento al terrorismo. Okay, prendiamola per buona. E poi, proseguono, sarebbe virtualmente impossibile limitare l’uso dell’euro digitale come forma d’investimento - una limitazione essenziale per avere stabilità finanziaria. In soldoni: niente anonimato perché dobbiamo controllare come lo usate e quanto ne usate.

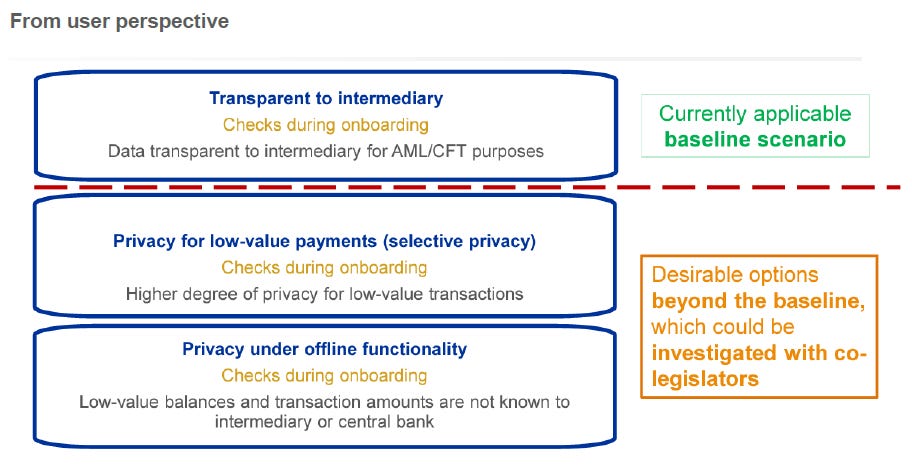

Un passaggio importante ci spiega poi che dall’euro digitale potremo aspettarci lo stesso livello di privacy degli attuali sistemi di pagamento elettronici, che in effetti non è granché.

“A digital euro would provide a level of privacy equal to that of current private sector digital solutions. Users would need to identify themselves when they start using the digital euro, and intermediaries would perform customer checks during onboarding. Personal and transaction data would only be accessible to intermediaries for the purpose of ensuring compliance with anti-money laundering and combating the financing of terrorism (AML / CFT) requirements and relevant provisions under EU law.

L’attuale scenario scelto dalla BCE prevede l’identificazione del cliente attraverso procedure KYC e la piena trasparenza delle transazioni verso l’intermediario, come accade già oggi per i pagamenti elettronici. Le transazioni saranno inoltre monitorate per anti riciclaggio e anti terrorismo, a prescindere dagli importi.

Pare poi che i dati saranno principalmente detenuti dagli intermediari e non anche dalla Banca Centrale, salvo che la condivisione di questi dati non sia prevista per legge o che sia necessaria a svolgere attività legate all’euro digitale (qualsiasi cosa voglia dire). Che in effetti rischia di tradursi in: sì, saranno disponibili anche alla BCE.

“One euro is one euro, whatever form it takes”, dice Panetta. Eppure, comprare il pane con l’euro digitale invece che con una moneta da due euro farà scattare una serie di misure di sorveglianza e monitoraggio che fanno accapponare la pelle. Siamo proprio sicuri che tutti gli euro nascano uguali?

E sì, è vero: anche gli attuali intermediari di pagamento sono pessimi dal punto di vista della privacy. E sì, ne ho già parlato male. Euro digitale e mezzi di pagamento elettronici come Paypal o Satispay non sono però sullo stesso piano.

Da una parte abbiamo infatti un monopolista che afferma candidamente che nel bilanciamento tra interesse pubblico e privacy prevarrà sempre il primo; dall’altro abbiamo invece attori di mercato in competizione tra loro che hanno incentivi economici a offrire soluzioni privacy-friendly ai loro clienti.

Inoltre, è evidente che la BCE e i governi hanno interessi politici oltre che economici, e si faranno presto ingolosire da questa nuova miniera d’oro di dati. Se non ora, magari fra qualche anno. La Presidente Lagarde, in una video intervista4 ha affermato che il controllo delle transazioni sarà uno degli obiettivi dell’euro digitale.

Non c’è alcun motivo di preferire l’euro digitale

E poi rimane aperta la questione cryptovalute e stablecoin, che certo non spariranno. Grazie al movimento cypherpunk nel mondo crypto c’è già grande attenzione a privacy e anonimato, che non potrà che crescere ancora nel prossimo futuro.

La competizione, prima ancora che sulla comodità e diffusione dello strumento, sarà proprio sulla privacy. Perché mai preferire l’euro digitale se il nostro panettiere accetta contanti, Bitcoin, Monero o perfino Tether? Non c’è alcun motivo razionale per farlo.

I governi e le Banche Centrali lo sanno bene, ed è per questo che oltre che nello sviluppo dell’euro digitale si stanno affrettando per ingabbiare crypto e stablecoin nelle maglie delle leggi KYC e anti riciclaggio. È sempre per questo che persone come Panetta chiedono al legislatore di vietare la diffusione di “crypto-asset energivori”5.

Nonostante la competizione sleale e la violenza politica, non vinceranno, ma sarà una lunga maratona.

In questa intervista Lagarde pensava genuinamente di parlare con Zelensky, ed ha affermato il reale motivo dietro alla spinta verso l’euro digitale: non farsi fregare il monopolio.

In questo report viene descritto lo schema di funzionamento dell’euro digitale

Questo è il report in cui si affronta il tema della privacy

In questa intervista Lagarde pensava genuinamente di parlare con Zelensky, e si è lasciata andare, affermando che l’euro digitale avrà delle forme di controllo delle transazioni: “they will be controlled, you’re right, you’re completely right.”

“Crypto assets deemed to have an excessive ecological footprint should also be banned,” he said, in a likely reference to platforms like Bitcoin that use an energy-intensive mechanism known as "proof-of-work" to validate transactions and secure their network.

privacychronicles.substack.com…